いきなりですが「確定拠出年金」という制度を理解していますか?

サラリーマンであればほとんどの人が加入しているはずですが、

- 会社の制度として強制加入したけど、その後何も触っていない・・・

- とりあえず怖いから「元本保証型」のモノにしている・・・

- 定期的に運用状況が届くけど、よくわからないから放置している・・・

という人が多いのではないでしょうか?

確定拠出年金は、キチンと理解して有効活用できている人は少ないです。

また、確定拠出年金は、実は2024年から始まる「新NISA」と密接な関わりあいがあります。

この記事を通して、確定拠出年金の使い方と新NISAを始める上での準備を行いましょう。

Q-150x150.png)

・「確定拠出年金」ってよく聞くけど、実際に何のことかわかっていない人

・”投資 = 危険なモノ” だと思っている人

・「新NISA」に興味があるけど、よくわかっていない人

【結論】確定拠出年金を有効活用して投資の練習をしよう

2024年から始まる新NISA。

お得な神制度ですが、とはいえ投資未経験者にとって、いきなり始めるのは困難です。

そのため、まずは会社で強制加入している確定拠出年金を利用して投資の練習をしましょう。

資金を有効活用できるし、投資の練習にもなるし一石二鳥です。

それぞれ詳しく解説していきます。

筆者の投資実績を紹介

まず、本記事を書く前にぼくの投資歴と実績の紹介です。

20代の2018年から投資をはじめて今年で6年目になります。

①確定拠出年金(2018~)

2018年から、元本保証⇨外国株へすべてスイッチング。現在の運用益は、プラス70万ほど。

※後述しますが、確定拠出年金もやり方によっては「投資」になります。

②つみたてNISA(2018~)

現在の運用益は、プラス90万ほど。

③個別株(2020~)

オール米国株に投資。

現在の運用益は、プラス160万ほど。

コロナショックの暴落も経験しましたが、上述のようにすべてプラスになっています。

【手順1】確定拠出年金のサイトにログインしよう

まずは確定拠出年金のサイトへ行き、ログインしましょう。

最初に口座を作成した際に、ID(加入者口座番号)とPWは設定しているはずです。

もし、覚えていない場合は、会社で定期的に書類をもらっていたり、メールが来ていたりしていれば、そこに書いてあるかもしれません。

最悪、加入している確定拠出年金の会社に電話連絡すれば教えてもらえます。

※会社もわからない場合は、自分の会社の総務に問い合わせしましょう。

【手順2】ログイン後、自分の運用商品を確認

ログインが完了したら、自分の運用している商品を確認しましょう。

ここで、恐らくほとんどの人が「元本保証型」だと思います。

「元本保証」って響きが素晴らしいですよね。

いかにも安全で堅実そうなイメージ。

でも、元本保証には、意外な落とし穴があるんです。

「元本保証型」は実は損

もし、「元本保証型」を選択している理由が、

・とりあえず損したくないから

・よくわからないから

というものであれば、これを機に見直しましょう。

「確定拠出年金」という制度を理解すると、元本保証型はすごくもったいないことがわかります。

確定拠出年金の本当の意味

確定拠出年金は、現在多くの企業で採用されており、強制加入となっています。

この制度を簡単に説明すると、

「会社でお金は出すから、運用は自分でやってね」

という内容です。

なので、元本保証でも投資をしてもどちらでも良くて、選択肢は自分にあるワケです。

要するに、運用をするもしないも各自の自由で、もっと直接的な言い方をすれば、すべて「自己責任」ということです。

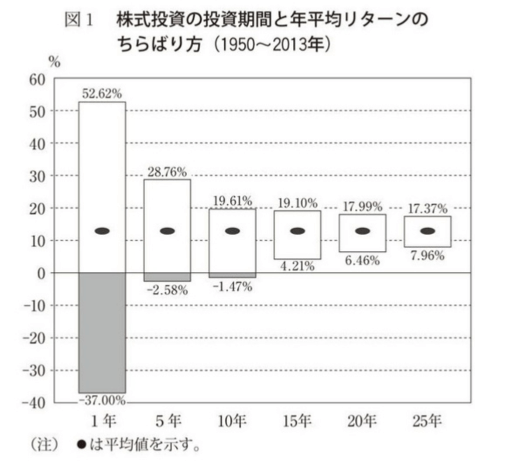

「投資の王道パターン」を理解する

まず、投資の話をする前に、投資の王道パターンを簡潔に解説します。

①長期

時間をかければかけるほど損しにくくなります。

②分散

「時間」「投資対象」を分散させればさせるほど、損しにくくなります。

③積み立て

上記の分散と似ていますが、時間をかけて徐々に積み立てていくことで損しにくくなります。

これらの3つが組み合わさり、15年以上の歳月をかければ、100%損しないということは歴史が証明しています。

出展:『ウォール街のランダムウォーカー』

確定拠出年金は、投資と相性バツグン

なぜ相性が良いかというと、上記の「投資の王道パターン」が意識しなくても実行できるからです。

確定拠出年金は、会社で強制加入な上に、原則60歳まで引き出すことができません。

これはデメリットに見えますが、「投資」という観点からみるとメリットになります。

具体的に、王道パターンに当てはめてみます。

①長期

60歳まで引き出し不可だから。

現在の年齢にもよりますが、多くの人は自然と15年以上は運用することになる。

②分散

確定拠出年金で選べる投資商品は、ほぼ分散型のものなので自然と分散になる。

また、時間的な意味でも、長期に渡って運用するので分散になる。

③積み立て

60歳までの間、毎月会社がお金を出してくれるので、自然と積み立てることになる。

このように、長期・分散・積み立てが、自動的に行われる仕組みになっています。

強制加入なら投資を選ばなきゃ損

どうせ強制的にやらざるを得ないのであれば、これを有効活用しない手はありません。

また「投資の王道パターン」から見ても、投資をしない手はありません。

ぼくは外国株投資を100%でやっていますが、現時点でプラス70%です。

現在の積み立て額は111万なので、70万のプラスになっており、総額180万になっているという計算です。

ここで、例えば、

会社の同僚Aくんが「元本保証型」を選んでいて、

ぼくが「外国株100%」を選んでいたとしましょう。

隣で同じように働いているにも関わらず、運用しているもの(商品)が違うだけでここまで差がついてしまうのは、ある意味損だと思いませんか?

【手順3】運用商品を変更する

手順に戻ります。

確定拠出年金の自分のページで、運用商品を確認したら変更してみましょう。

このとき、変更には2種類あります。

①スイッチング

「いままでの分」と「これからの分」の構成・比率を変更すること。

②配分変更

「これからの分」の構成・比率を変更すること。

※「いままで積み立ててきた分」の変更がされません。

どちらにするかはお任せしますが、ぼくはスイッチングで過去の分も含めて、すべて外国株にしました。

なぜなら、これから長い年月をかけて運用していくものなので、だったらすべて外国株にしたほうがいいと思ったからです。

※長期・分散・積み立ては損しないことが証明されているため。

個人的なオススメ

このとき、選択肢として「外国株式」と「パッシブ運用」をオススメします。

「外国株式」の理由は、国内だと日本は頭打ちで伸び悩んでいるからです。

「パッシブ運用」の理由は、「アクティブ運用」だと手数料が高すぎるからです。パッシブ運用は、低コストで運用可能な点が最大の特徴です。

※手数料の高さと、損するかしないかは無関係という点は重要です。

【手順4】「自分ゴト化」するために、マネーフォワードと連携する

次に「マネーフォワード」のアプリをダウンロードし、先ほどの確定拠出年金の口座と紐づけしましょう。

※有料版と無料版がありますが「無料版」で十分です。ちなみに、5口座以上紐づけたい場合は有料です。

マネーフォワードは、開くだけで自分の口座残高が確認できる便利なアプリです。

もちろん、預金している銀行を紐づけすることも可能です。給料の振込やカードの引き落としなども即時に反映されます。

こちらはスマホ実際の画面。

なぜ紐づけをする必要があるのか?

それは、

「投資を自分ゴト化するため」

です。

マネーフォワードに連携すると、投資の状況が随時確認できます。

ただし、確定拠出年金で選ぶものは、1日1回しか値動きしないため、毎日の通勤時に1分だけ見れば十分です。

ぼくも通勤時にサッと見て「こんな感じか」と思ってすぐ閉じます。

投資はいくら勉強しても、実際に自分のお金を使ってやってみないことには学べません。

それくらい実践が大事です。

投資は生き物と同じ

投資は「元本保証」ではないので、毎日増えたり減ったりします。

株価の変動は生き物と同じなのです。

日々の値動きを見ることが習慣化すると、やがて値動きに慣れてきます。

この「慣れること」が投資においてとても重要です。

なぜなら、ぼくたちは小さいときから「投資は危険なもの」と教えられてきたからです。

減っていても「投資の王道パターン」を思い出そう

極端な話ですが、ここで明日の株価が大暴落してもまったく慌てる必要はありません。

なぜなら、慌てたところで確定拠出年金は60歳まで取り出せないからです。

また、投資の王道パターンを思い出すと「15年以上運用すると負けない」ということは歴史が証明しています。

なので「投資は危険なもの」とは一概に言えないですし、増えていても減っていても何も感じなくてOKです。

このようなことが、投資を自分ゴト化することで感覚的に学べます。

2024年からの新NISAのために練習しよう

2024年から新NISAが始まります。

これは、一部制限がありますが、永久に投資が「非課税」になるという神制度です。

※通常、投資をして利益確定すると、その分の利益から約20%も税金で持って行かれます。

正直に言って、この制度を活用しない手はありません。

しかし、投資未経験者がいきなり新NISAを始めるのは少々ムリがあります。

なぜなら、「投資は危険なもの」という刷り込みがあり、値動きの上下に精神的に耐えられないからです。

であれば、いま自分にもっとも身近なものから着手しましょう。

それが「確定拠出年金」です。

まずは、この確定拠出年金を利用して「投資」をすることを第1ステップとして着手することが最も安全です。

そこで

・投資の練習をする(値動きに慣れること)

・投資とはどのようなものか

などを自分の頭と身体で理解することが大事になります。

【まとめ】投資を学んで人生をカイゼンしよう

確定拠出年金は、投資のチャンスです。

会社で強制的に利用しなければいけない制度で、これを活用しないのはもったいないこと。

なぜかというと「投資の王道パターン」で記載したように、非常に再現性の高い、誰でも成果が出せる仕組みだからです。

投資の有益性の反論として、必ずこのようなものがあります。

「人生は常にいましかないんだから、いまにお金をかけるべき」

確かに、人生は常にいまこの瞬間しかありません。そして、今日という1日は二度と訪れないことも確かです。

しかし、この議論は少々極端すぎます。

ぼくが提案したいのは、

「いまだけでなく、未来とのバランスも考えませんか?」

ということです。

人生において、いまという瞬間は大事ですが、未来もいまと同じくらい大切です。

なぜなら、いまも未来もあなたの人生だから。

投資の勉強は最もコスパが良い

ここまで投資についていろいろと紹介してきましたが、このブログを読んで投資への恐怖心が解けた人は少ないと思います。

投資は、上述したように「自分ゴト化」したもん勝ちです。

その理由は「なんとなくの怖さ」を払拭できるのは、知識と納得感と経験だからです。

今後40年、50年と行う投資。新NISAも始まります。

いまのうちから学習し、いまのうちから確定拠出年金で投資の練習をし、新NISAの恩恵をフルに享受しましょう。

投資はやり方さえ間違えなければ、確実に人生を豊かにします。

その意味で、どんな資格よりも最もコスパの良い勉強といえます。

オススメ書籍の紹介です。

学ぶことも、また「自分ゴト化」の一種です。

お金にまつわる周辺知識も一緒に学べます。特に202ページあたりからの「福利の力」は必見。

全社会人に送りたい1冊。

投資はシンプルでいい。

いや、シンプルこそ最強であることが書かれた書籍。

投資は、1日中パソコンの画面に貼りついて行うものではありません。

ぼくらが目指すものは「デイトレード」ではなく「ほったらかし投資」です。

1度設定してしまえば、あとは放置でOK。

コメント